保険のテレビCMなど「ライフプラン」という言葉は以前に比べ

よく耳にするようになりましたが、まだ“一般的に浸透した”とまでは言えません。

『ライフプランという言葉は聞いたことがあるけれど、結局何ができるの?』

という部分を理解できず、気になりつつも

「ライフプランシミュレーションを試したことが無い」という方も多いのではないでしょうか?

今回は、自分でライフプランシミュレーションを行う方法を解説します。

実際にやってみましょう!

分かりやすくするために「サンプル太郎さん・花子さんご夫婦」を例に挙げ、

実際にシミュレーショングラフの画面をお見せしながら説明したいと思います。

【使用したシミュレーションソフト】

今回は、Financial Teacher Systemさんの無料シミュレーションソフトを使用しました。

下記のリンクからご確認ください。

まずは条件を設定しよう

最初にシミュレーションの条件を設定しましょう。

今回は、仮に「サンプル太郎さん・花子さん」のプロフィールを

一般的な家庭のイメージで作成しました。

本来なら、ここは皆さんのご家庭の「現状」と「将来の希望・予定」を入力する場面です。

☆ワンポイント☆

現状については、給与明細やねんきん定期便、付けている方は

家計簿などを確認し、なるべく誤差の小さいように入力する方が

シミュレーション結果の誤差も小さくなります。

将来のことについては、希望することや予定していることを入力します。

今回シミュレーションしたサンプル太郎さん家の設定は、以下の通りです。

<サンプル太郎さん・花子さん ご夫婦 プロフィール>

【今回のお悩み(仮)】

来年、住宅を購入します。3000万円のローンを組む予定ですが、

その後の生活は大丈夫でしょうか?

太郎さん=38歳 花子さん=33歳 子どもは2人(3歳女の子・1歳男の子)

【収入】

・太郎さんの年収:480万円 退職金の設定1700万円

・花子さん 現在は無職

・現在の預貯金350万円

・老後は年金収入のみ

【住宅】

・現在は賃貸アパート 月額65000円

・来年、住宅購入予定 頭金200万円 ローン30年固定金利1.5%で3000万円。

【教育】

幼・保 小 中 高 までは公立を希望。

大学は 長女私立文系 長男国立 共に一人暮らしと予定する。

【生活費】

毎月22万円 子ども達の独立後は8割で計算する。

【その他支出】

家具家電の買い替え、旅行、車維持費などで生活費と別に毎年15万円の支出を確保。

自動車の買い替えは10年毎に200万、200万、150万(独立後はコンパクトカー)。

このような例でシミュレーションをしてみます。

入力が終わりましたら、早速結果を見てみましょう。

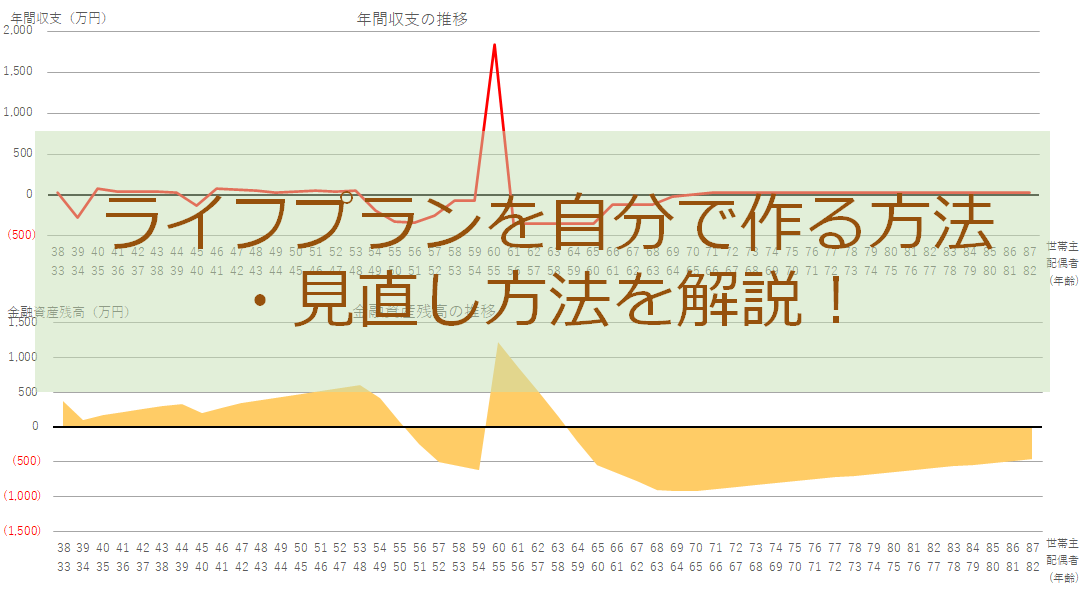

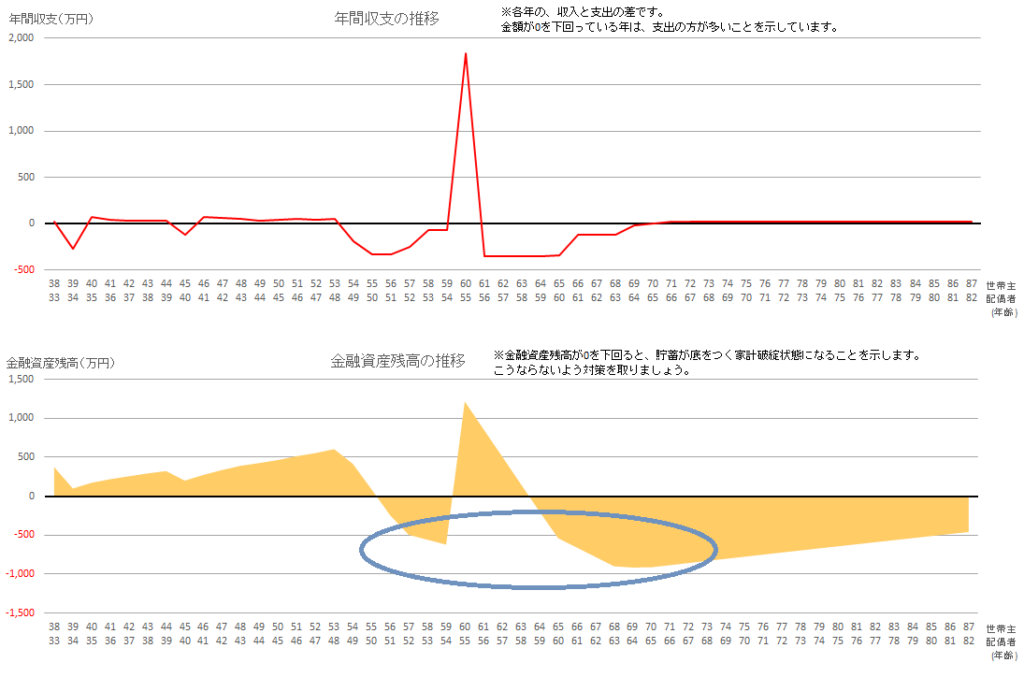

シミュレーション結果はこのようになります

上段のグラフは、年間収支が黒字か赤字かを表しています。

住宅購入や自動車購入のタイミングで年間収支が赤字となり、

それ以外の年は、ほぼ±0の収支で53歳あたりまで推移しています。

以降は赤字の年が続き、60歳時に退職金の収入で大きなプラスを得るものの、

その後はまた赤字の年が続く結果となりました。

下段のグラフは貯蓄額を表しています。

このグラフがマイナスになるということは、

貯蓄が尽きている(つまり借金をしている状態)を表しているので、

そうならないようにするのがポイントです。

サンプル太郎さんの現状と将来の予定では、

子ども達が大学進学を迎える頃に資金が足りなくなり、貯蓄が尽きてしまうことが分かります。

退職金により一時的に持ち直しますが、

老後はまた資金が足りていない状況を読み取ることができます。

早く気付くことで、計画を立て直すことができる!

このような結果が出るととてもショックに感じますが、大丈夫です。

今それが分かったということは、ここから計画を立て直すことができるからです。

将来の資金不足について早く察知できた方が、対策に掛けられる時間も長くなります。

例えば200万円を1年で用意しようと思ったら、月々16万7000円の

貯金をする必要があります。

これが10年掛けて準備するのであれば、月々1万6700円で

済むのです。

実際に子ども達が大学に行く直前になって『足りない!』と気付くより、

よほど良いということです。

『早く気が付いてよかった!』と考え、将来に渡って破たんしない資金計画を立て直しましょう。

計画を立て直してみる① 生活費を下げる方法

それでは現状の計画から、新しい計画を立て直してみましょう。

家計を見直して、生活費を毎月3万円下げるのはどうかな?

☆ワンポイント☆

生活費に対するお金の使い方を見直し、無駄のない家計にする

方法があります。

例えば以下の項目をチェックすると、自分に合った暮らしに

必要以上のお金を掛けている項目が見つかるかもしれません。

- スマホの契約プランやオプションは、普段の使い方に

合っているか? - 新聞、定期購読の雑誌、インターネット契約、有料情報

サイトなどは、情報源をまとめることはできないか? - 習い事や趣味の費用は過剰でないか?

気持ちが乗らないまま続けているものはないか? - 自動車は維持管理費を含め、乗りこなせているか?

必要な時だけレンタカーは?

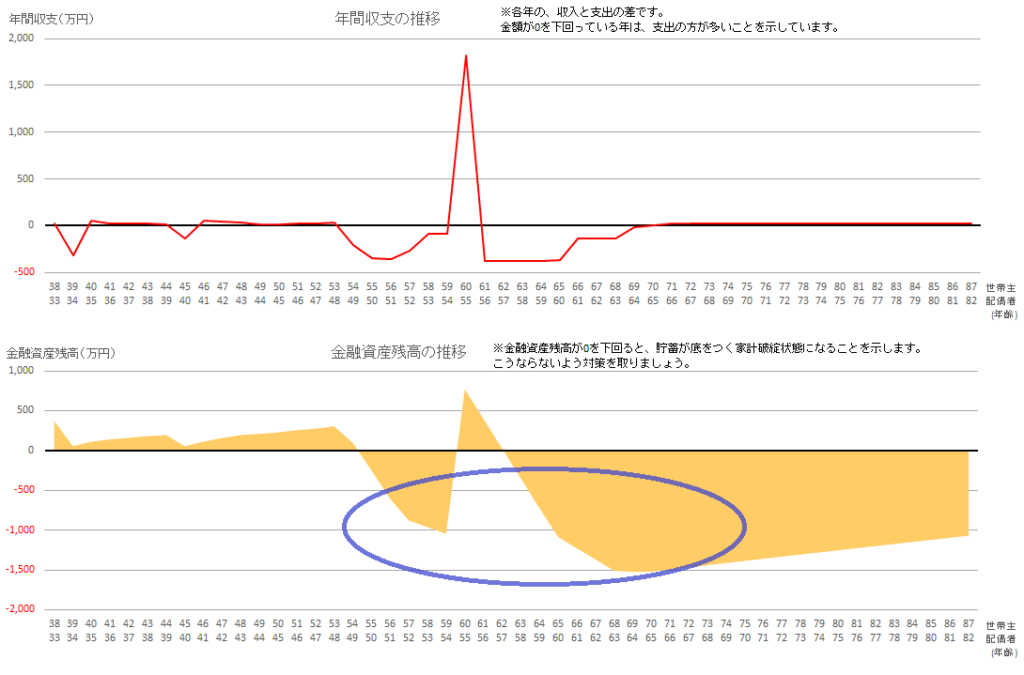

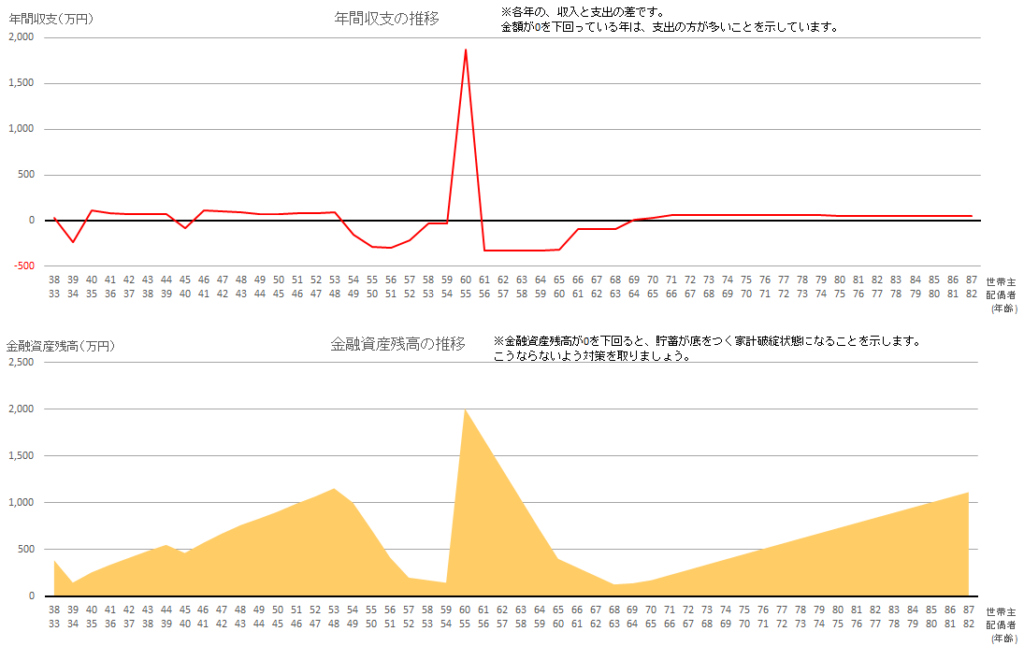

22万円の生活費を見直し、19万円の予算にした場合の結果がこちらです。

多少マイナス金額が減りましたが、解消されるまでには至らない結果となりました。

困ったわ。さすがに3万円以上は切り詰められないわ。

住宅購入の予算を3000万円から2500万円に下げるのはどうかな?

計画を立て直してみる② 住宅ローンの借り入れを減らす方法

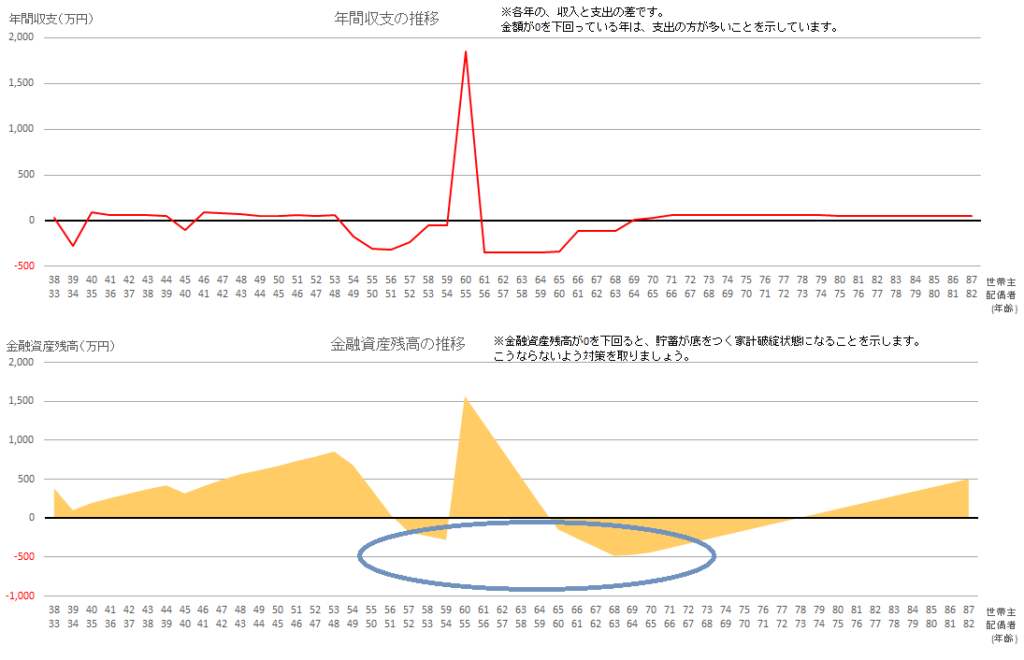

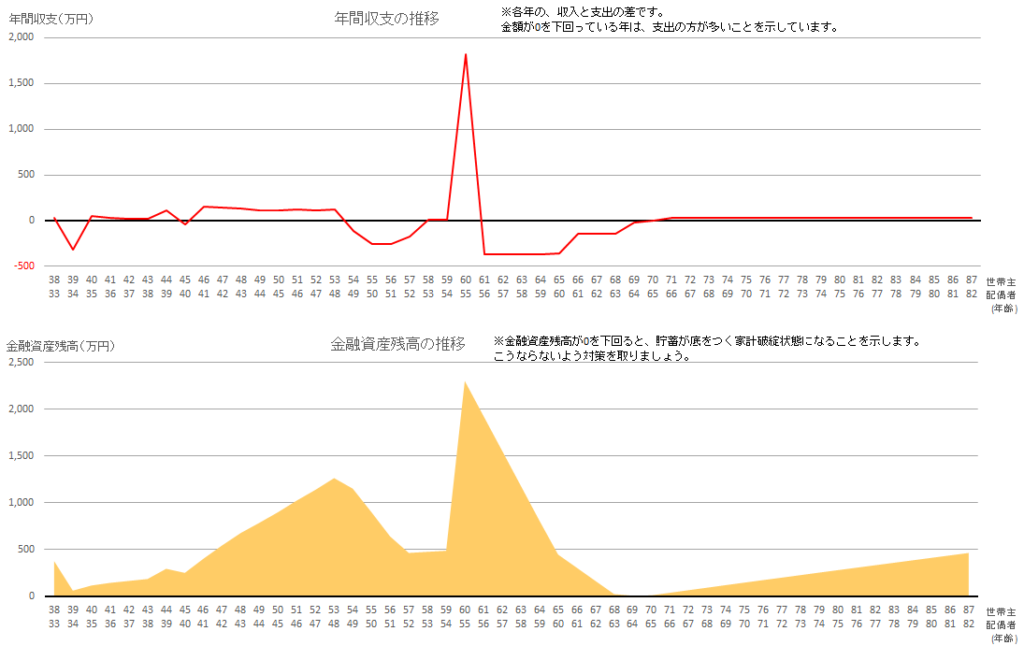

次のグラフは、生活費は下げず(月22万円のまま)、

住宅ローンの借り入れを3000万円→2500万円にした場合のシミュレーション結果です。

うーん。この場合も、少しはマシになるけれど、

マイナス金額が解消されるまでには届かないんだね。

ということは、生活費を3万円下げて、住宅の予算は2500万円に。

どちらも実行すればどうかしら?

と思い付いた花子さん。

次のグラフは「生活費3万円ダウン、住宅は2500万円」でシミュレーションした結果です。

計画を立て直してみる③ 生活費と住宅ローンをどちらも減らす方法

この結果では、貯蓄額のマイナスは解消されることが確認できました。

なるほど!今の支出から毎月3万円を減らして、

住宅は2500万円程度の予算を検討すればいいんだね。

見直すべき金額が具体的な数字で分かれば、

夫婦で無駄遣いをしないよう協力するのもやる気が出ますね!

固定費や保険の見直しは、一度行えば節約効果が続きます。

住宅ローンの借り入れについても、背伸びせず現実的な金額を知ることができます。

でも、ちょっと待って。

もし私が働きに出れば、もっと楽になるかもしれないわ。

計画を立て直してみる④ 花子さんが働きに出る方法

花子さんは、下の子が小学校1年生になる6年後から、

大学卒業までの15年間パートに出ることを考えました。

毎月8万円程度(年間96万円)これは時給950円×5h×月17日(週4日)程度のペースです。

その結果は次の通りです(生活費は22万円のまま、住宅ローンも3000万円、当初の予定通り)。

ほら!生活費や住宅ローンは減らさなくても、

私がパートに出ればマイナスにはならないわ。

本当だ!解決策は1つとは限らないんだね。

毎日暮らす家だもの、規模を小さくするより、

私は予定通り3000万円の予算にして、

自分が働く方の計画を選びたくなったわ。

老後の資金がギリギリなので、働く期間を少し延長するか、生活費の節約は合わせて実行した方が良さそうですね。

具体的に数字で分かるって、こういうことなんだね!

数字で分かることで、行動に移すことができます!

このように、「具体的に数字で分かる」というのがライフプランの最大の特徴です。

数字で分かることで、自分が次に何をすればいいか、実際に行動に移すことができます。

私自身が、今はまだ家庭優先で在宅ワークを中心に(個別相談は受け付けています)過ごそう!

と納得して決められたのも、自分で自分の家のシミュレーションをして、

いつまでにこれぐらいの収入が必要だと数字で分かったからです。

いきなり相談を持ちかける(全然OKですが)のはちょっと……という方は

ネットでもシミュレーションができるので、ぜひやってみてください。

今回使わせてもらったのは、Financial Teacther Systemさんのシミュレーションソフトです。

自分の人生、自分らしく暮らす選択肢を考えてみましょう。